2023年10月12日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

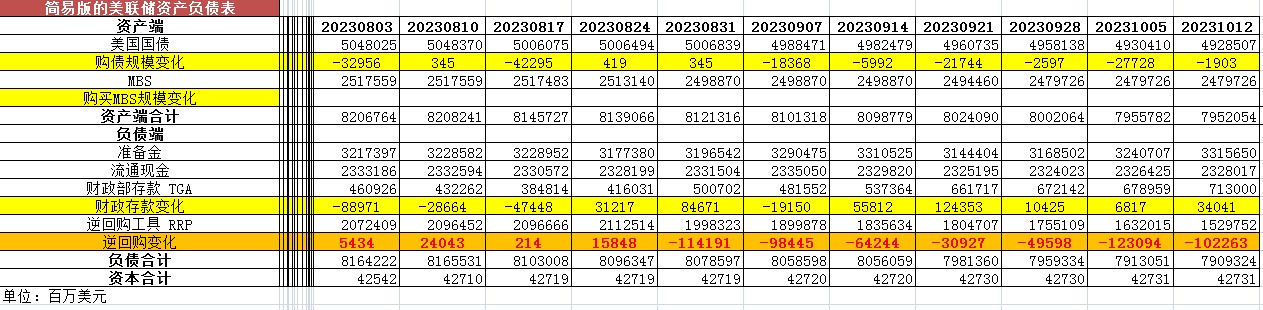

从资产端规模来看,本周减少37.28亿美元;资产负债表总规模7.9520万亿美元,较上周回落。其中,国债资产4.929万亿美元,MBS 2.480万亿美元。

从负债端来看,逆回购减少1022.63亿美元,逆回购账户规模1.5297万亿美元。

财政存款增加340.41亿美元,财政存款账户余额7130.00亿美元。

这两项合计减少682.22美元。也就是释放流动性682.22亿美元。

综合以上,本周流动性方面释放约644.94亿美元。

本周准备金余额达3.3156万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年10月12日,资产端规模7.9520万亿美元,较2022年6月初减少9630亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年10月12日,国债资产4.929万亿,MBS2.480万亿。相比较2022年6月初,国债资产减少约8410亿美元,MBS的规模相较6月初下降约2200亿美元。

周四(10月12日),美国劳工统计局公布的数据显示,美国9月消费者价格指数(CPI)同比上涨3.7%,涨幅与8月持平,但高于经济学家此前预期的3.6%;美国9月CPI环比涨幅为0.4%,较8月0.6%的涨幅略有放缓,但高于预期的0.3%。美国消费者价格指数(CPI)连续第二个月快速上涨,强化了美联储维持高利率、抑制通胀的意图。

剔除波动较大的食品和能源价格后,9月核心CPI同比上涨4.1%,环比上涨0.3%。经济学家认为,核心指标比整体CPI更能反映潜在通胀。

最近的通胀数据突显出强劲的就业市场如何支撑消费者需求,这可能使物价压力保持在美联储目标上方。在上个月的会议上,大多数官员认为今年有必要再加息一次,如果通胀没有进一步降温,他们可能会维持这种倾向。

尽管如此,本周几位美联储官员的言论表明,美联储可能在11月1日的会议上维持利率不变,其中一些人暗示可能没有必要进一步加息。

彭博经济学Anna Wong和Stuart Pau表示:"9月份的CPI报告不会让大多数美联储官员相信利率已经足够严格……我们的基准是美联储在今年剩余时间内保持利率稳定,但我们认为再次加息的风险不可忽视,市场可能低估了这一点。"

与此同时,美国上周初请失业金人数几乎没有变化,保持在历史低位,这再次表明美国就业市场在利率上升的情况下依然强劲。

美国劳工部周四表示,截至10月6日当周,初请失业金人数为20.9万人,基本符合预期,但略高于前值的20.7万人。