高盛(Goldman Sachs)表示,在可预见的未来,美联储的长期紧缩货币政策将给市场和经济带来压力。

以Jan Hatzius为首的策略师在周日(10月8日)报告中指出,居高不下的通胀和强劲的经济数据令降息预估变得模糊,而所谓的更长时间、更高利率制度对国内生产总值(GDP)的拖累可能超过预期。

一些美联储官员最近暗示,可能没有必要通过降息来避免经济衰退,投资者也不得不重新评估未来几个月可能维持的利率水平。

“上个周期,对未来实际利率将维持在接近零水准的信念,帮助合理化了一些原本看起来更有问题的主要经济趋势:金融市场风险资产估值升高,企业部门持续亏损的公司出人意料地存活下来,以及公共部门庞大的联邦债务进一步增加的巨额赤字,”高盛表示。

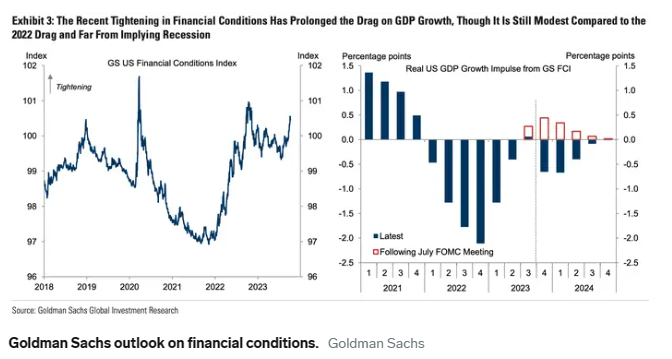

策略师们现在预计,金融环境收紧将在未来一年将GDP增速拉低约0.5个百分点,这将与资产市场的风险同时出现。

不过,在高盛看来,这一修正不会像去年那样严重,而且仍然太小,不足以导致经济衰退。

(高盛对财务状况的展望,图源:高盛)

在当前的加息周期之前,利率处于历史低位。在金融市场,这意味着投资者认为支持高风险资产的高估值是合理的。高盛指出,在企业领域,低利率为那些无利可图、希望在未来做大的公司打开了融资的大门。

不过,现在市场的趋势正在发生变化,策略师们警告称,市场可能即将遭到抛售。

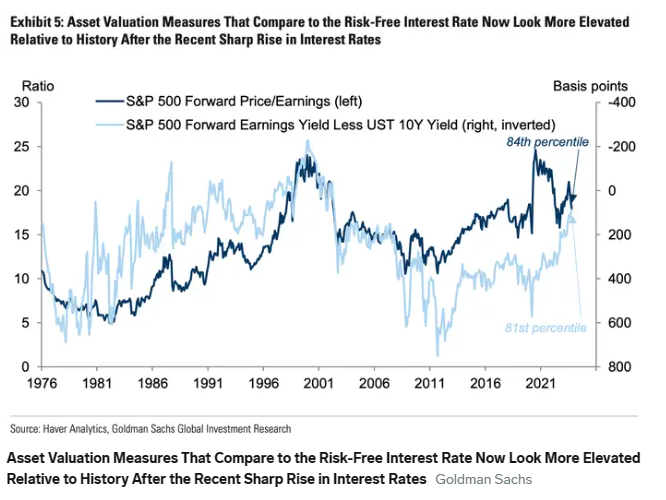

策略师们写道:“在金融市场,关键的风险在于,以利率为基准的估值指标现在对一些资产来说更高了,尤其是股票。”“我们估计,如果股票风险溢价降至历史上的第50个百分点,那么接下来一年对GDP增长的影响将达到1%。如果降至全球金融危机前几年的平均水平,其损失将为0.75个百分点。”

(在近期利率大幅上升后,与无风险利率相比的资产估值指标现在看起来比历史上更高,图源:高盛)

与此同时,考虑到更高的机会成本,企业可能会面临更加犹豫不决的投资者,以及那些不愿为无利可图的公司融资的投资者。

高盛表示:“这可能迫使这些公司关闭或更积极地削减劳动力成本,就像它们过去受到利率冲击时往往会做的那样。”“如果他们的退出率增加50%,将对月度就业增长造成约2万人的拖累,对GDP增长造成约0.2个百分点的冲击。”

最后,策略师们表示,在公共部门,实际利息支出和联邦债务与GDP之比将比几年前糟糕得多。

“我们认为,对债务可持续性的担忧不太可能在短期内导致达成削减赤字协议,”策略师们坚持认为。“但如果最终真的发生这种情况,一项规模与1993年财政调整类似的协议,将意味着在若干年里,GDP增长将受到每年至多0.5个百分点的打击。”