2023年10月5日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

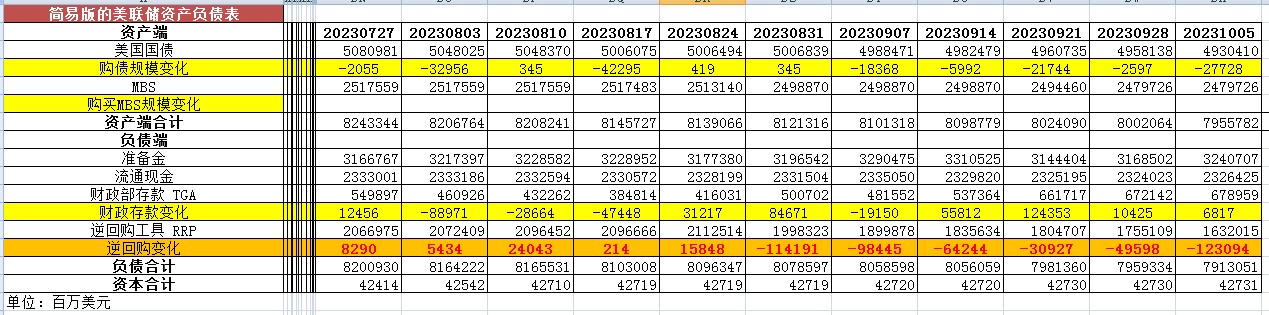

从资产端规模来看,本周减少462.82亿美元;资产负债表总规模7.9558万亿美元,较上周回落。其中,国债资产4.930万亿美元,MBS 2.480万亿美元。

从负债端来看,逆回购减少1230.94亿美元,逆回购账户规模1.6320万亿美元。

财政存款增加68.17亿美元,财政存款账户余额6789.59亿美元。

这两项合计减少1162.77美元。也就是释放流动性1162.77亿美元。

综合以上,本周流动性方面释放约699.95亿美元。

本周准备金余额达3.2407万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年10月5日,资产端规模7.9558万亿美元,较2022年6月初减少9592亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年10月5日,国债资产4.930万亿,MBS2.480万亿。相比较2022年6月初,国债资产减少约8400亿美元,MBS的规模相较6月初下降约2200亿美元。

周四(10月5日),美国劳工部公布的数据显示,上周初请失业金人数小幅上升至20.7万人,但仍接近大流行时期的低点,突显出劳动力市场持续强劲。截至9月30日当周,经季节性因素调整后的初请失业金人数为20.7万人,仅比前一周增加了2000人,低于道琼斯市场普遍预期的21万人。续请失业金人数为166.4万人,变化不大,低于FactSet预估的168万人。消除波动性的初请失业金人数四周移动均值下降2500至近20.9万人。

与此同时,美国8月份贸易逆差降至583亿美元,为近三年来的最小逆差,反映出美国对外国商品需求的回落和海外商品出口的增加。其中,进口额下降0.7%,出口增长1.6%。

这些报告出炉之际,美国经济正处于一个关键时刻,美联储正在考虑未来的货币政策。央行官员担心,劳动力市场的持续紧张可能会给通胀带来上行压力,并有必要进一步加息。

市场对美国国债收益率上升尤其敏感,因为这可能意味着美联储将维持利率在较高水平。交易员们预计年底前加息的可能性不到40%,但美联储官员最近一直警告说,尽管加息前景不确定,但利率可能会保持在高位。

本周早些时候,美国劳工部报告称,职位空缺意外激增,这可能表明雇主仍难以填补职位空缺。然而,ADP周三表示,私人就业人数仅净增长8.9万人,远低于华尔街的预期。所有这些数据都将在周五公布的关键非农就业报告之前公布,预计9月非农就业人口将增加17万人,低于8月的18.7万人。

尽管分析师说,还需要更多证据来确定劳动力市场降温的速度,但货币市场降低了对美联储11月加息的预期,目前认为美联储维持利率不变的可能性接近80%。根据芝加哥商品交易所集团(CME Group)的数据,周二他们预计再次加息的可能性为28.2%。