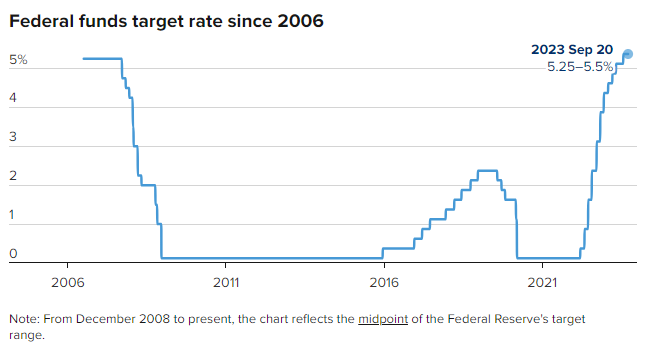

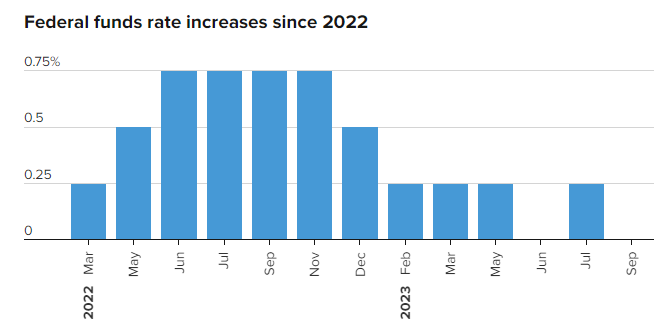

根据美联储在为期两天的会议结束时发布的预测,最终的加息如果实现,将在本周期实现。如果美联储继续采取这一举措,那么自2022年3月开始紧缩政策以来,它将进行整整十几次加息。

市场已经充分消化了本次会议不会采取的行动,这使得联邦基金利率目标保持在5.25%-5%,为约22年来的最高水平。该利率确定了银行之间隔夜贷款的收费标准,但也波及到多种形式的消费者债务。

尽管预计不会加息,但制定利率的联邦公开市场委员会将何去何从仍存在相当大的不确定性。从周三公布的文件来看,人们似乎倾向于采取更严格的政策和长期较高的利率。

美联储点阵图中发布的预测显示,今年有可能再加息一次,然后在2024年降息两次,比 6 月份上次更新时的数字少两次。这将使基金利率约为5.1%。该图允许成员匿名表明他们认为利率的走向。

会议中有12名与会者支持进一步加息,7名与会者表示反对,后者比6月会议上多了1名。最近确认美联储理事阿德里安娜·库格勒(Adriana Kugler)在上次会议上没有投票。对2025年联邦基金利率的预测也上调,预期中值为3.9%,而此前为3.4%。

从长远来看,FOMC成员再次指出2026年基金利率为2.9%。这高于美联储认为既不刺激也不限制经济增长的“中性”利率。这是该委员会首次展望2026年。长期预期中性利率维持在2.5%。

除了利率预测外,委员们还大幅上调了今年的经济增长预期,目前预计今年国内生产总值将增长2.1%。这是6月份预估的两倍多,表明成员们预计短期内不会出现经济衰退。2024年GDP 预期从1.1% 上调至1.5%。

以核心个人消费支出价格指数衡量的预期通胀率也下降至3.7%,较6月份下降 0.2 个百分点;失业率前景也从此前的4.1%降至 3.8%。

会后声明的一些变化反映了经济前景的调整。

与之前声明中的“温和”相比,该委员会将经济活动描述为“稳健扩张”。报告还指出,就业增长“近几个月有所放缓,但仍保持强劲”。这与之前描述就业形势“强劲”的语言形成鲜明对比。

除了将利率维持在相对较高的水平外,美联储还继续减持债券,这一过程自2022年6月以来已将央行资产负债表削减约8150亿美元。美联储允许到期债券收益高达 950 亿美元债券每月展期,而不是再投资。

在最近的公开露面中,美联储官员表示思维发生了转变,他们从认为采取过多措施来降低通胀更好,转变为更加平衡的新观点。部分原因是加息的影响被认为是滞后的,加息代表了20世纪80年代初以来美联储最严厉的货币政策。

越来越多的迹象表明,央行可能仍能实现降低通胀的软着陆,而不会让经济陷入深度衰退。然而,未来仍远未确定,美联储官员对过早宣布胜利表示谨慎。

就业形势稳定,失业率为3.8%,仅略高于一年前。职位空缺一直在下降,帮助美联储市场在供需失配的情况下取得进展,供需失配一度导致每个可用工人都有两个职位。

通胀数据也有所好转,尽管年率仍远高于美联储 2% 的目标。央行7月份青睐的指标显示,排除波动较大的食品和能源价格的核心通胀率为4.2%。

消费者约占所有经济活动的三分之二,尽管储蓄减少且信用卡债务首次突破 1 万亿美元大关,但他们的消费仍表现强劲。密歇根大学最近的一项调查显示,一年期和五年期通胀率的预期均触及多年低点。

尽管如此,民意调查仍反映出人们对当前经济状况的焦虑。在最近的 CNBC 全美调查中,69% 的受访者对美国经济表示不满,这一结果创 17 年来的新高。